Precisando comprar um carro novo, mas ainda tem dúvidas sobre qual é a melhor forma de financiar um veículo? Comprar um carro é um sonho comum entre a maioria dos brasileiros.

O valor de compra é algo a analisar, por isso é importante escolher a melhor opção de financiamento e poupar ao máximo nessa primeira etapa. Financiamento, consórcio ou leasing? Você conhece essas opções e sabe para que cada uma funciona?

Leia o artigo e saiba tudo sobre os diferentes tipos, suas vantagens e desvantagens e ainda se liga nas nossas dicas para fazer a melhor escolha para o seu bolso. Confira!

Qual a melhor forma de financiar um veículo?

Realizar o sonho de comprar um carro pode ser menos complicado do que você imagina. Com planejamento e determinação, você pode alcançar o seu objetivo. Se você estiver precisando muito de um carro a médio ou a curto prazo, existem algumas alternativas que podem te ajudar a fazer essa aquisição.

Por isso, vamos explicar qual a melhor forma de financiar um veículo. Por exemplo, você conhece o financiamento, o consórcio ou o leasing? Entenda como cada alternativa funciona e qual é a melhor para o seu objetivo.

Vamos começar falando e comparando o financiamento com o leasing, que são propostas mais parecidas, para quem precisa do carro a curto prazo. Depois vamos abordar o consórcio. Confira abaixo:

1. Financiamento

O financiamento de um carro é uma opção popular para muitas pessoas. Ele envolve obter um empréstimo para comprar o veículo e, em seguida, pagar esse empréstimo ao longo de um período de tempo, geralmente de 12 a 60 meses.

Você pode fazer um financiamento direto com a concessionária ou em bancos. O Banco Central disponibiliza uma tabela atualizada de taxas cobradas por cada instituição financeira. No caso do carro financiado com a concessionária, além da taxa de juros, você ainda vai pagar pela comissão do vendedor.

Sendo assim, se possível, tenha um valor para dar de entrada. Vale até tentar dar o carro usado como entrada. Isso faz com que você tenha acesso a juros mais baixos e o valor a ser financiado fica bem menor.

Quanto maior a entrada, melhor. Dependendo da situação, pode ser mais vantajoso pedir um empréstimo no banco para pagar o carro à vista. É preciso comparar as taxas e ver o quanto faltaria pagar.

Aqui estão algumas das vantagens e desvantagens do financiamento:

Vantagens do Financiamento

- Propriedade Imediata: Com o financiamento, você se torna o proprietário do carro assim que a compra é concluída.

- Variedade de Opções: Há uma ampla variedade de planos de financiamento disponíveis, permitindo que você escolha o que melhor se adapta ao seu orçamento.

- Flexibilidade: Você pode personalizar o carro e fazer modificações, já que é seu desde o início.

Desvantagens do Financiamento

- Juros: Os empréstimos de carro geralmente têm juros, o que significa que você pagará mais do que o valor do carro ao longo do tempo.

- Pagamentos Mensais Mais Altos: Os pagamentos mensais de um financiamento tendem a ser mais altos do que os de um consórcio, por exemplo.

- Depreciação: O carro começa a perder valor assim que você sai da concessionária, e isso pode resultar em uma perda financeira se você decidir vender antes de quitar o financiamento.

2. Leasing

Uma opção ao financiamento é o leasing. O leasing é uma opção que combina características de aluguel e financiamento. Nele, você aluga o carro por um período determinado, geralmente de 12 a 36 meses, e, ao final do contrato, pode optar por comprar o veículo a um preço pré-determinado.

Ele funciona da seguinte maneira: O banco compra o carro da concessionária e então você paga diretamente à instituição um financiamento para poder usar o veículo.

Vamos analisar suas vantagens e desvantagens:

Vantagens do Leasing

- Pagamentos Menores: Os pagamentos mensais do leasing costumam ser mais baixos do que os de um financiamento.

- Menos taxas: Não há cobrança de IOF.

- Sem entrada: você pode financiar até 100% do valor sem precisar dar uma entrada.

- Carro Novo Sempre: Como você pode trocar de carro a cada contrato, sempre estará dirigindo um carro novo.

- Manutenção Inclusa: Alguns contratos de leasing incluem a manutenção do veículo.

Desvantagens do Leasing

- Restrições de Uso: O leasing pode impor limites à quilometragem anual e exigir cuidados extras com o carro.

- Sem Propriedade Imediata: Você não é o dono do carro até o final do contrato, e a compra ao término pode ser cara.

- Custos Ocultos: Há taxas e multas associadas ao leasing, que podem aumentar o custo total.

É importante saber que em casos de inadimplência, o veículo pode ser tomado pelo banco em um tempo menor do que aconteceria ao atrasar outros tipos de financiamento.

Como saber se os juros do Financiamento ou do Leasing são abusivos?

Após conhecer essas duas opções, você agora deve estar se perguntando qual é a melhor maneira de financiar um veículo. Pois saiba que as instituições financeiras têm a liberdade para praticar valores de financiamento de carros que consideram ideal.

Isso acontece porque elas levam em conta a análise do cliente, sua renda, restrições de crédito e outros requisitos. Com estas informações, elas aplicam uma taxa de juros de acordo com o risco de inadimplência de cada pessoa.

Mas, para saber se os juros do financiamento do carro são abusivos, você precisa analisar:

- A taxa Selic informada pelo Banco Central para cada instituição. Se for superior ao informado, você pode estar sendo vítima de um juro abusivo;

- Se a instituição financeira utiliza juros compostos ou juros sobre juros.

Também é recomendado que você pesquise o maior número possível de instituições financeiras antes de fechar qualquer contrato. Busque informações sobre elas em órgãos específicos de proteção ao consumidor e reserve apenas 15% do seu salário no pagamento das parcelas.

Caso você não consiga cumprir com o financiamento do carro, busque ajuda na primeira dificuldade e tente renegociar o financiamento. No post Como renegociar o financiamento do carro a gente te explica como fazer.

3. Consórcio

A terceira e última opção para financiar a compra de um carro é o consórcio. O consórcio é uma opção para quem busca uma alternativa ao financiamento tradicional.

O consórcio de carros é um modelo de financiamento onde várias pessoas pagam mensalmente um valor pré-estabelecido durante um prazo determinado em contrato. A cada mês, um membro do grupo é contemplado e é dado a ele o direito de comprar o bem negociado.

Veja abaixo as vantagens e desvantagens do consórcio:

Vantagens do Consórcio

- Sem Juros: Uma das principais vantagens é a ausência de juros, o que o torna uma opção econômica. O consórcio só cobra pelas taxas administrativas (soma das taxas de Fundo Comum, Administração e Fundo Reserva), que somadas são menores do que as de um financiamento.

- Planejamento: O consórcio permite um planejamento de longo prazo, ideal para quem não tem pressa de obter o carro.

- Possibilidade de Contemplação Antecipada: Alguns consórcios permitem ofertar lances e antecipar a contemplação.

Desvantagens do Consórcio

- Sorteio: Você não tem garantia de quando receberá o carro, dependendo de sorteios mensais.

- Mensalidades Fixas: As parcelas mensais podem ser um compromisso financeiro por um longo período.

- Sem Propriedade Imediata: Você só se torna o proprietário quando é contemplado. Ou você só consegue retirar o carro imediatamente quando oferece um lance maior que o valor pago mensalmente.

Taxas do consórcio

Ao comprar um carro por meio de um grupo de consórcio de carro você deve ter em conta que no valor da parcela deve constar as taxas abaixo:

Fundo Comum: Acumula recursos suficientes para a compra de um bem. O percentual a ser pago é definido pelo valor integral do bem dividido pelo tempo de duração do grupo. Para você entender melhor, vamos imaginar que o valor de um carro seja R$40 mil. Agora é só dividir 100% por 60 meses, que é o tempo estabelecido em contrato para este consórcio. Ao fazer essa conta, vemos que a taxa de Fundo Comum será de 1,6%.

Taxa de Administração: É a porcentagem que remunera a administradora do consórcio pelos serviços que ela presta durante a gestão do grupo. Usando o exemplo anterior, vamos imaginar que a taxa de administração seja de 10% o valor do carro e que ela deve ser paga durante 60 meses. Se dividirmos 10% por 60 meses, temos uma taxa administrativa mensal de 0,16%.

Fundo de Reserva: A ideia aqui é montar um fundo de reserva para casos de emergências. Vamos imaginar que a taxa do Fundo de Reserva estabelecida em contrato é de 5% do valor do carro. Da mesma forma, basta dividir 5% por 60 meses e teremos uma taxa de 0,08%.

Seguro: Os consórcios cobram basicamente por dois tipos de seguros: o de quebra (inadimplência) e o de vida (quando um membro do grupo morre). Não temos como fazer o cálculo dessa taxa porque, além de variar de acordo com o veículo, ela também varia de acordo com o grupo envolvido.

Taxa de Adesão: Ela é pouco mencionada, mas é bom você saber que ela existe. Essa é a taxa que você paga por participar de um consórcio e geralmente é descontada da taxa de administração. Também não temos como calcular o valor porque depende do tipo do automóvel e do grupo. Além disso, o contrato deve especificar as taxas de administração, o valor das prestações, os reajustes previstos e quais as formas de contemplação, ou seja, sorteio ou lance.

Lembrando que todos os valores levantados nessa postagem são suposições, apenas para dar base ao cálculo.

Dica: verifique se a administradora do consórcio de carros tem restrições de crédito.

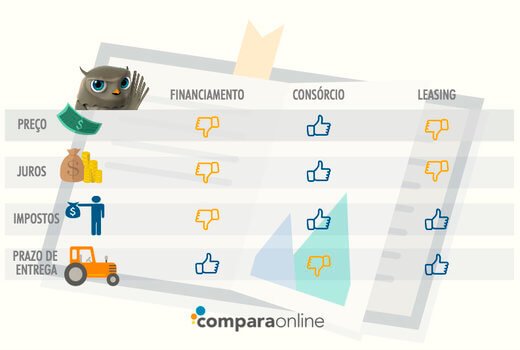

Financiamento, Leasing ou Consórcio, qual melhor forma de financiar um veículo?

Agora que já conhece as diferentes formas de pagamento, confira um resumo sobre cada tipo de financiamento para comprar um carro:

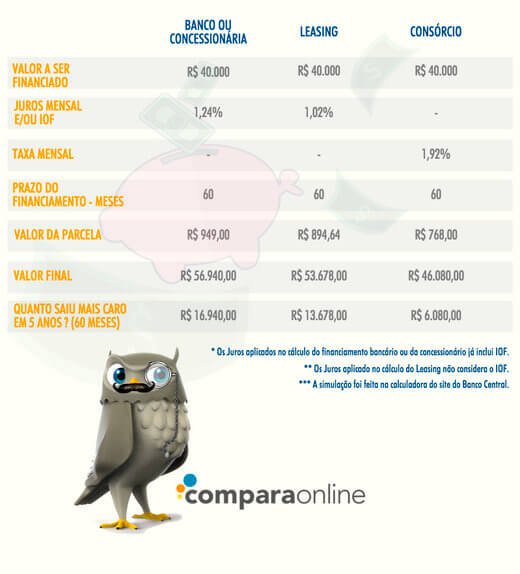

Para que você descubra qual é a melhor opção que se encaixa às suas finanças, veja quanto ficaria comprar um carro em cada uma dessas modalidades em uma simulação de financiamento de um carro de R$40 mil.

Outros gastos a considerar antes de financiar a compra de um carro

Para não dar um passo maior que a perna, é importante ter em mente que a parcela do financiamento não é a sua única despesa. Junte à ela gastos com manutenção, combustível, gasolina, seguro auto, além é claro, dos seus outros compromissos financeiros.

Tá precisando de uma seguro para o seu carro? Que tal contratar online sem sair de casa? Faça uma simulação e compare gratuitamente os preços das maiores seguradoras do Brasil. Os resultados saem na hora, na sua tela. Simule:

Encontre as melhores ofertas de seguro de carro por um preço justo. Faça uma cotação de seguro auto gratuita e 100% online, com resultados na sua tela.

Ver ofertasTudo isso deve ser levado em conta no momento de escolher qual é o melhor financiamento para você comprar seu carro. Se o financiamento for para comprar um carro novo, considere também valores para o emplacamento e a documentação.

4 dicas importantes para quem vai financiar a compra de um carro

- Dê o valor mais alto que você puder como entrada para conseguir parcelas e juros melhores;

- Não faça um financiamento maior que o prazo de 4 anos ou o seu carro estará desvalorizado antes mesmo de terminar de pagar;

- Pesquise muito antes de optar por um financiamento, principalmente as taxas de juros de cada empresa;

- Se puder esperar, junte dinheiro para comprar à vista ou dê preferência pelo consórcio, pois ainda são as formas mais vantajosas para comprar um carro.

Leia também: