A Tabela Fipe serve apenas como um indicador e isso não significa que o motorista que compra ou vende deve guiar-se apenas por ela. Isso se deve a que a Fipe não considera os acessórios do veículo o que pode influenciar (e muito!) o valor final.

Por exemplo, veículos equipados com DVD, banco de couro, ar-condicionado e rastreador costumam ter um preço de mercado mais elevado e isso deve ser considerado. Ou seja, a Tabela Fipe serve apenas como um indicador e isso não significa que os preços não possam variar para carros do mesmo ano e modelo.

2. A Tabela Fipe é ferramenta para medir a depreciação

Como explicamos acima, a Fipe é uma excelente ferramenta para quem deseja comprar ou vender um carro, porque oferece o valor de referência de diferentes anos. Isso, ademais, pode ajudar ao consumidor que deseja investigar sobre os índices de depreciação de cada modelo do mercado.

Por exemplo, se você está em dúvida entre comprar um Volkswagen Gol ou um Fiat Palio uma dica é observar a depreciação de cada um. Dessa maneira, quando você quiser vender o carro para comprar um mais novo não perderá tanto dinheiro.

Mas como calcular a depreciação? Para isso, basta acessar a tabela e inserir a marca, modelo e ano atual. Depois faça a mesma simulação, alterando apenas o ano. Você pode calcular a diferença no período de 3 a 5 anos, já que esse é o tempo que o motorista costuma ficar com o mesmo veículo.

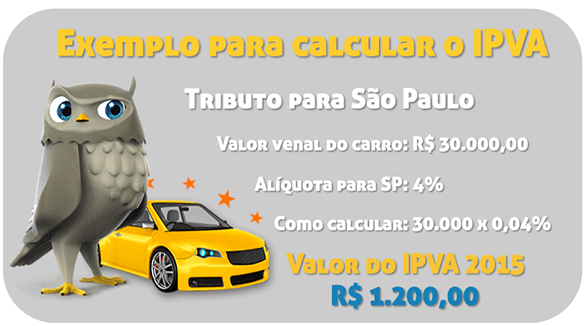

3. A Fipe é Base para o cálculo do IPVA

O imposto sobre a propriedade de veículos automotores (IPVA) é cobrado sempre no começo do ano e o seu valor varia de acordo a cada estado brasileiro e é calculado em base ao preço do veículo. Por exemplo, em São Paulo a alíquota cobrado para o IPVA é de 4%. Assim, um carro popular no valor de R$ 30.000 pagará IPVA de R$ 1.200,00 (30.000 x 0.04).

Antes que o IPVA chegue no seu endereço, é possível consultar o preço de mercado do seu veículo com a Tabela Fipe. Para isso, basta inserir o ano de fabricação e com o valor informado calcular em base a alíquota cobrada no seu estado.

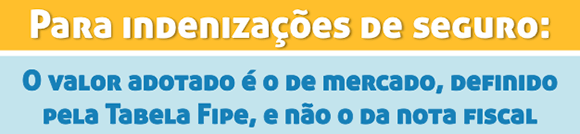

4. Pode influenciar as indenizações de sinistro

Esse é o ponto principal da Tabela Fipe, já que afeta diretamente o bolso do motorista. Em caso de sinistro, a seguradora assume os danos sempre que o valor do conserto seja superior ao valor da franquia contratada (reduzida, normal, ampliada).

Se o seu veículo sofreu danos e o conserto sai por menos de 75% do valor do veículo em base a Tabela Fipe (tchann!) o motorista deve enviar o veículo para a oficina mecânica porque a seguradora cobre todos os gastos. Agora, se o gasto com os danos é superior a 75% do valor do carro, a companhia considera perda total e deve realizar a indenização integral do valor do veículo de acordo com a Tabela Fipe. Entendeu agora porque ela é tão importante?

Para indenizações integrais, o valor de referência será o que define a tabela no mês de pagamento da indenização e não do sinistro. Ou seja, se você teve perda total no mês de novembro, mas a seguradora pagou a indenização em dezembro, o preço de referência utilizado é o do mês de dezembro.

Lembre-se: os índices da tabela Fipe são atualizados todos os meses, sempre de forma oficial. 😉

5. Personalizar o seu seguro auto

Conhecendo todas as utilidades desse índice, você pode aproveitar e contratar um seguro auto totalmente personalizado e ganhar vantagem. Não entendeu? Calma, explicamos!

Atualmente, é possível contratar uma opção de seguro com 110% da Tabela Fipe. Mas o que isso significa? Que caso você tenha perda total, ao solicitar a indenização para a sua seguradora receberá o valor de mercado indicado pela Fipe mais um bônus: 100% + 10%. Essa modalidade foi pensada para os veículos com acessórios e que por isso possuem um valor superior de mercado.

Quer contratar o seguro do seu carro com essa vantagem? Faça a sua cotação com Compara e ao entrar em contato com um dos nossos consultores, solicite essa opção. Rápido e fácil! 😉