Você já ouviu falar sobre o Pix? O meio de pagamento instantâneo será lançado em novembro e já está causando o maior alvoroço. Esse novo método de pagamentos promete revolucionar a forma como realizamos transferências online. Mas você ainda não sabe o que é o Pix e como ele vai funcionar? Se você quiser entender melhor sobre o assunto, continue por aqui, que a gente te explica tudinho. 😉

O que é o Pix?

O Pix é um serviço de pagamentos instantâneos que vai permitir que você realize transferências de dinheiro ou pagamentos em tempo real. As transações serão efetivadas em até 10 segundos, até mesmo entre contas de bancos diferentes! Ele será mais barato do que o TED ou DOC, porém muitas instituições já declararam que ele não terá custo para pessoa física.

O serviço fica disponível durante 24 horas por dia, todos os dias da semana, inclusive sábados, domingos e feriados. As transferências vão ocorrer a partir de uma conta para outra conta, de forma direta, sem a participação de um agente intermediador.

Para o Banco Central, que está liderando a implantação do sistema no Brasil, essa transferência direta vai proporcionar a redução dos custos e a elevação da segurança. Segundo o BC, a criação do Pix visa aumentar a eficiência e a competitividade do mercado de pagamentos, além de ajudar também a modernizar o “processo de eletronização do mercado” brasileiro:

“Pagamentos e transferências iniciados com um simples toque no celular, por exemplo, realizados de forma intuitiva, rápida e segura, a qualquer dia do ano, sem limite de horário, e com o dinheiro imediatamente disponível ao recebedor.” – Banco Central.

Diante das altas taxas que muitas vezes pagamos para realizar DOCs e TEDs, além da demora para o dinheiro cair na conta, a solução parece que vai realmente revolucionar os meios de pagamentos. Talvez, até forçando alguns bancos a repensar a forma que cobram pelos serviços que disponibilizam na conta corrente ou digital.

A ferramenta ainda não está disponível, porém alguns bancos já estão se manifestando e realizando grandes campanhas na mídia sobre a liberação do Pix. A previsão para disponibilizar o serviço para a população, segundo o Banco Central, será a partir de 03 de novembro de 2020.

Como o Pix vai funcionar?

Se a finalidade é modernizar o processo, o Pix tem a missão de simplificar ainda mais a forma como realizamos os pagamentos. Com o Pix não será necessário inserir muitos dados para a transação. Você não vai mais precisar saber a conta, o número da agência, o tipo da conta e o número da conta do beneficiado. Você só vai precisar saber a chave ou o apelido do usuário.

Com o sistema do Pix, esses dados vão ficar armazenados e a conexão será direta com as contas das instituições financeiras. A troca de informações e a checagem dos dados será imediata e é isso que vai tornar o processo de pagamento muito mais simples e rápido.

Os usuários terão três opções diferentes para efetuar os pagamentos. Veja abaixo quais são elas:

- Através da inserção de informações simples, como número de celular, e-mail, CPF ou CNPJ. O BC chama essas informações de chave ou apelido.

- Através de QR Code;

- Por meio de tecnologias de troca de informações por aproximação (NFC).

Não há limite máximo de valores para fazer um Pix e o valor cai na hora. As transações poderão ser feitas entre pessoas físicas, entre pessoas físicas e estabelecimentos e entre estabelecimentos. Além disso, poderão ser realizadas também transações entre pessoas físicas ou estabelecimentos com entidades governamentais, para recolhimento de impostos e taxas de serviços.

Como usar o pix?

Eu sei que você não vê a hora de começar a usar a ferramente né? Por isso, vamos explicar logo como fazer para usar o Pix:

Para usar o serviço, você terá que ter uma conta em um banco, em uma fintech ou em uma instituição de pagamento. O BC informa que não precisa ser necessariamente uma conta corrente, as transações poderão ser realizadas através de uma conta de pagamento ou poupança, também. A pessoa para quem você irá realizar a transferência ou pagamento também precisa ter conta em uma instituição que realiza o serviço.

Instituições que aderiram ao Pix:

Exemplos de instituições que vão oferecer o serviço: Nubank, Banco Inter, C6 Bank, Itaú, Bradesco, Santander, Caixa, Banco do Brasil, Banco Original, Crefisa, Digio, PicPay, Mercado Pago, PayPal.

Acesse a lista completa dos participantes em processo de adesão ao PIX.

Transações via Chave:

Primeiro você tem que registrar a sua chave Pix no aplicativo da instituição financeira que você escolher. Você pode registrar até 5 chaves em cada uma instituição. Então é possível ter, por exemplo, 5 chaves no Itaú e mais 5 chaves no PicPay. Lembrando que a chave nada mais é do que um dado seu, como número de telefone ou e-mail. Pessoa jurídica pode registrar até 20 chaves, em cada instituição.

Depois de cadastrar a sua chave, você já pode fazer um Pix. Quando for realizar a operação, você só precisa informar a chave Pix do usuário para quem você vai fazer a transação, depois de localizado é só confirmar as informações e finalizar o processo.

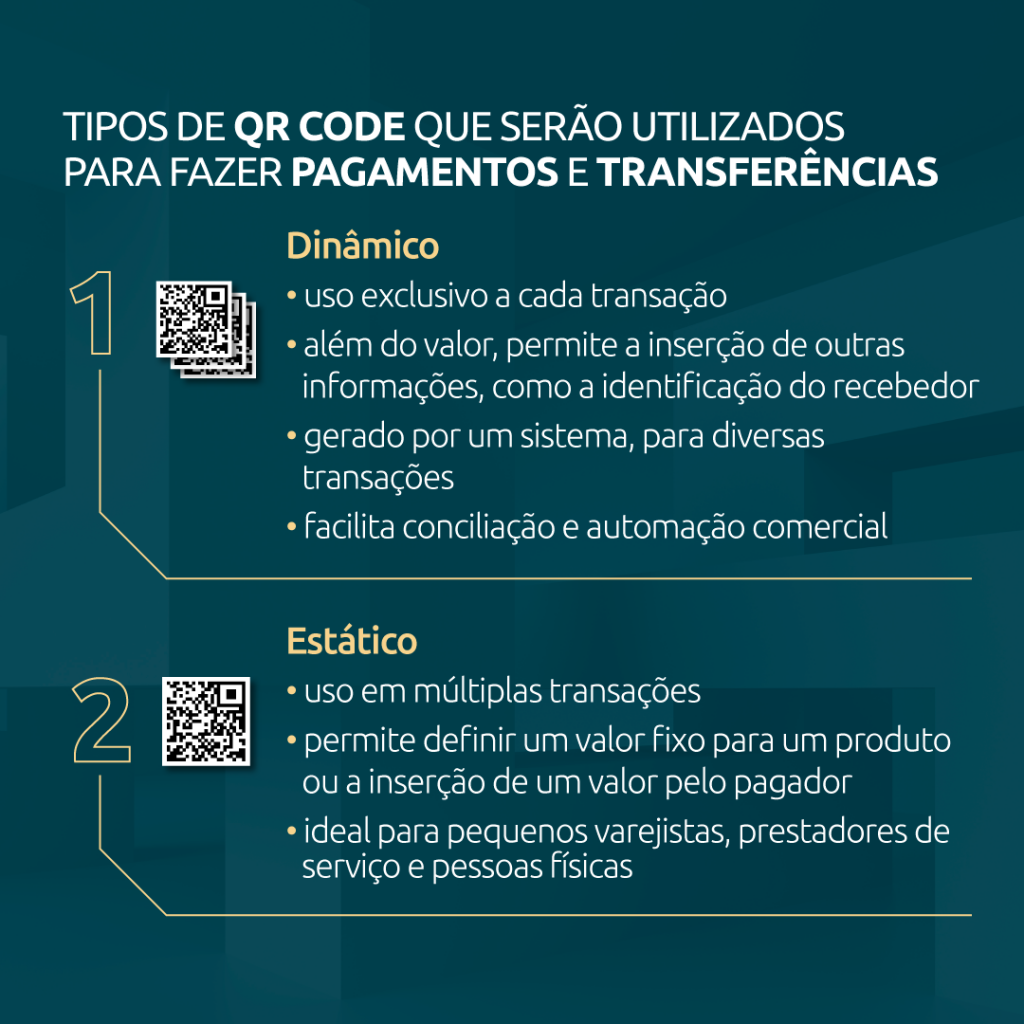

Transações via QR Code:

Para pagar com QR Code basta fazer a captura do código através da câmera do celular e autorizar a transação. O Banco central estabeleceu dois tipos de QR Codes: o estático e o dinâmico. Cada um tem uma função diferente. Veja a seguir, como cada um funciona.

O QR Code dinâmico é de uso exclusivo a cada transação. Ele é gerado pelo sistema, para cada vez que for usar. Como ele está sempre mudando, permite um controle sobre o pagamento. Ele também possibilita preencher informações adicionais, como a identificação de quem vai receber. O BC indica para pagamentos de compras, como supermercado, restaurante, entre outras possibilidades.

Já o QR Code estático poderá ser utilizado em múltiplas transações. Ele permite definir um valor fixo para um produto. O BC indica seu uso para transferências entre pequenos varejistas e prestadores de serviços com pessoas físicas, por exemplo.

Veja o exemplo na imagem divulgada pelo Banco Central:

Lembrando que quando o Pix for liberado, você poderá realizar transações a qualquer hora do dia, entre instituições diferentes. O processo será imediato, bem simples né?

Faça uma conta Pix

Se você ainda não tem uma conta em uma instituição que vai fornecer o serviço, faça uma conta digital agora mesmo! Acesse o site da Compara, veja opções e compare os serviços. Encontre uma instituição que forneça o Pix e abra sua conta online. Acesse:

Conta Corrente

Conta digital, universitária, conta PJ ou investimento. Compare e escolha a conta corrente com mais benefícios para você.

Ver ofertas

Gostou da novidade? Se você ainda tem dúvidas sobre o Pix, manda uma mensagem pra gente nas rede sociais, vamos ficar felizes em ajudar! Acesse nosso Facebook, Instagram ou Pinterest. 😉