Open Banking Brasil o que é? Você já ouviu falar do Open Banking? Aposto que você já escutou por aí que esse processo vai acontecer em breve no Brasil. Mas você sabe do que se trata e como isso pode mudar o mercado financeiro? Esse processo vai abrir o sistema financeiro, através do compartilhamento de informação, produtos e serviços entre os bancos.

Vamos explicar de uma forma prática o que é o Open Banking e como vai funcionar a sua regulamentação. Conheça mais sobre o assunto e confira abaixo como isso pode te afetar.

- Open Banking Brasil o que é?

- Como funciona o Open Banking?

- Quais são as vantagens do Open Banking?

- Como os meus dados serão utilizados?

- Regulamentação Open Banking Brasil.

Open Banking Brasil o que é?

O Brasil está passando por um processo para regulamentar o Open Banking. Open Banking em tradução livre significa ‘banco aberto’. Esse processo tem o intuito de compartilhar informações bancárias entre as instituições financeiras, com a finalidade de oferecer melhores serviços. As regras para essa estrutura foram definidas pelo Banco Central.

Atualmente, uma companhia não consegue ter acesso aos seus dados de relacionamento com outros bancos. Por exemplo, o Banco do Brasil não consegue ter acesso à movimentação financeira da sua conta no Itaú. Pois, cada instituição vai gerir sua informação internamente, de forma sigilosa.

Com a nova proposta, as instituições financeiras ficariam interconectadas, para ter acesso direto aos dados das outras instituições, respeitando todas as regras da Lei Geral de Proteção de Dados – Lei nº 13.709. O compartilhamento de informações será 100% gratuito e você, consumidor final, é quem vai decidir o que e como será compartilhado.

Como funciona o Open Banking

As companhias financeiras irão compartilhar entre si informações institucionais, como, dados cadastrais, informações sobre transações em suas contas, cartão de crédito e produtos de crédito contratados. Para uma companhia ter acesso a essas informações, o cliente terá que fornecer previamente um consentimento para tal. É importante reforçar que as empresas só terão acesso às informações que você permitir, e que todo esse sistema será centrado no Banco Central.

Não será qualquer empresa que terá acesso aos seus dados, apenas companhias autorizadas previamente pelo Bacen. Portanto, será um processo seguro e você poderá cancelar a permissão de acesso a qualquer momento se quiser. Veja abaixo como irá funcionar a autorização para o compartilhamento dos dados:

Segundo o Bacen, as instituições só poderão compartilhar dados de clientes que tenham solicitado o compartilhamento após as seguintes etapas:

- Consentimento

- Autenticação

- Confirmação

Quais são as vantagens do Open Banking?

Segundo o próprio Banco Central, o Open Banking Brasil tem como principal vantagem proporcionar inovação ao sistema financeiro. Fomentando a concorrência entre bancos, para melhorar a oferta de produtos e serviços financeiros para o consumidor final.

Outra vantagem da nova estrutura é proporcionar uma melhor experiência no uso de produtos e serviços. Já que a iniciativa torna possível que as companhias ofereçam soluções que podem facilitar o controle da vida financeira das pessoas. No exemplo trazido pelo Bacen, quem possuir mais de uma conta bancária ou tem conta em um banco e empréstimo em outro, poderá ver todas as suas informações em um único local.

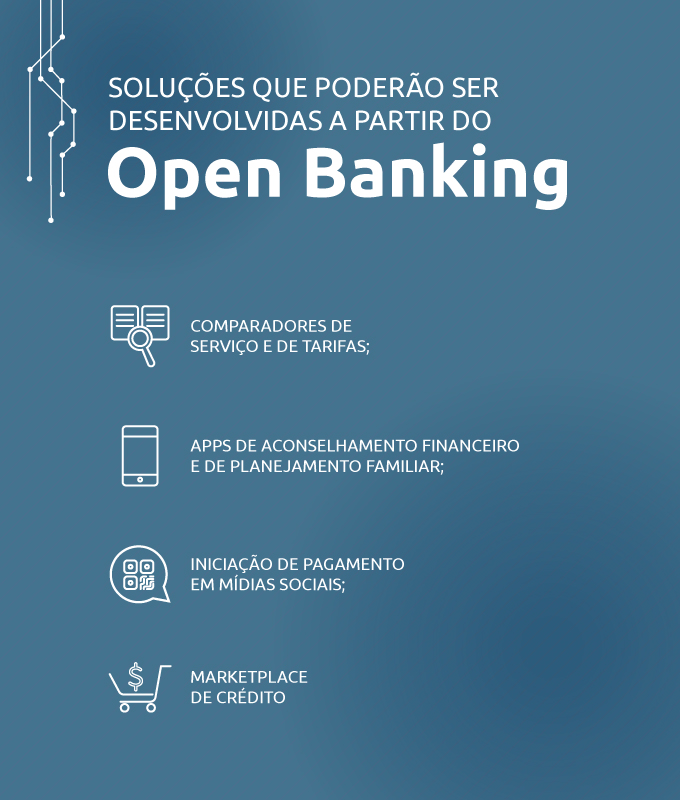

Como a gente já sabe, o mercado financeiro no Brasil ainda é muito fechado. Por isso, comparar preços e taxas nunca é uma tarefa fácil. A nova estrutura pode permitir também envolver comparadores de preços, produtos e serviços, como a Compara. Tornando as informações muito mais claras, possibilitando o acesso a condições financeiras mais vantajosas para você.

Para trazer uma análise sobre essa mudança, convidamos o administrador Paulo Renato Marchetti. Marchetti é country Manager da ComparaOnline Brasil, especializado em Finanças e IFRS, além de ser professor convidado da Escola Superior de Empreendedorismo da FATEC-Sebrae. Confira:

ComparaOnline: Quais mudanças você acredita que o sistema de Open Banking pode trazer ao Brasil?

Paulo Marchetti: Por anos, a grande vantagem dos bancos tradicionais no Brasil foi o acesso ao comportamento financeiro do cliente. Com uma elevada concentração de mercado, após anos adquirindo concorrentes, os bancos sabiam quem tinha mais chances de ser um bom pagador. Eles se deram ao luxo, por muito tempo, de liberar crédito a uma população restrita e com uma elevada taxa de juros. Com isso, o retorno financeiro – ROE – dos bancos no Brasil sempre teve níveis absurdamente altos.

Com o surgimento das fintechs e a migração da base de clientes, os bancos foram perdendo aos poucos o acesso exclusivo aos dados de comportamento financeiro da base de clientes. Porém, a revolução de fato vai acontecer com a abertura do Open Banking.

Com a nova plataforma, os players do mercado poderão saber dados históricos de crédito, comportamento de consumo e também limites de créditos aprovados, isso tudo claro se o usuário quiser dar acesso aos seus dados. A grande mudança é que o “dono” dos dados, é o CPF ou CNPJ, não mais do banco.

Compara: Qual seria a principal vantagem dessa mudança?

Marchetti: O Open Banking fomenta a igualdade de condições na competição entre as instituições e o maior ganhador são os usuários finais. Outra característica obrigatória que vai mexer com o mercado é a reciprocidade. Algo que antes não existia entre os bancos no Brasil. Ou seja, quem quiser poder acessar os dados, precisará compartilhar os seus também.

Não sabemos como a dinâmica competitiva irá funcionar, mas uma coisa é certa: o mercado bancário do Brasil nunca mais será o mesmo. E, alguns bancos grandes ficarão pelo caminho, perdendo significância ou sendo adquiridos por novos players.

Compara: Qual seria a maior vantagem para o consumidor?

Marchetti: O maior valor para o consumidor será a liberdade de encontrar melhores condições e ofertas no mercado. Se o seu banco atual não quiser te oferecer um bom limite, ou boa taxa de juros, você poderá buscar em outros bancos, oferecendo suas informações históricas. Com acesso a essas informações e estatísticas, aumenta a possibilidade de conseguir ofertas melhores e não ficar preso em uma única instituição.

Podemos concluir que o Open Banking Brasil está vindo para revolucionar o mercado financeiro, abrindo um novo mundo de possibilidades. Destacamos abaixo o que acreditamos ser as maiores vantagens desse sistema.

Vantagens do Open Banking:

- Melhora a oferta de produtos e serviços das instituições financeiras

- Facilita o controle da vida financeira dos clientes

- Mais transparência

- Fornece acesso a condições financeiras mais vantajosas

- Possível redução de taxas

Como os meus dados serão utilizados?

Segundo dados do Banco Central seu dados poderão ser utilizados para alguns fins, são eles:

- Ao contratar empréstimos em uma instituição onde você não possui histórico financeiro, seus dados antigos de outra instituição poderão ser compartilhados automaticamente, para facilitar a aprovação de crédito.

- Se você quiser abrir uma nova conta numa instituição, poderá importar todo seu histórico de transações da sua outra instituição e você poderá manter as duas contas.

- Uso do agregador de dados: você poderá consentir e reunir dados de várias instituições em um único ambiente.

- Você poderá encaminhar uma proposta de crédito via a funcionalidade disponibilizada pelo Open Banking.

- Também será possível fazer pagamentos via serviço disponibilizado pelo Open Banking.

Regulamentação Open Banking Brasil

A regulamentação do Open Banking Brasil está acontecendo por etapas. O processo começou em janeiro deste ano e tem previsão para ser finalizado no dia 15 de dezembro de 2021. São 4 etapas no total, que necessárias para implementar o novo sistema.

Na fase 1, que ocorreu em fevereiro, o processo foi voltado às instituições financeiras. O Open Banking disponibilizou informações padronizadas sobre os seus canais de atendimento e as características de produtos e serviços bancários.

A fase 2, será realizada agora em julho e é voltada para o consumidor final. Onde você cliente, se quiser, poderá solicitar o compartilhamento entre instituições participantes de seus dados.

Na terceira fase, em agosto, será possível compartilhar os serviços de iniciação de transações de pagamento e de encaminhamento de proposta de operação de crédito.

A última fase, em dezembro, tem o intuito de ampliar o programa. Incluindo outros serviços financeiros no sistema. Como operações de câmbio, investimentos, seguros, previdência complementar aberta e contas-salário.

Ficou com dúvidas sobre o conteúdo? Manda uma mensagem pra gente nas redes sociais! 😉 Facebook, Instagram ou Pinterest.